Matematisk indsatsstyring: Kelly kriteriet til fodbold betting 2026

John Kellys matematiske system: Historien bag Bell Labs formlen i spilverdenen

John Kelly var ingeniør hos Bell Labs i 1950’erne og arbejdede med informationsteori. Han udgav en lille artikel i 1956 — oprindeligt om telekommunikation, ikke gambling — som beskrev en formel til at maksimere langsigtet vækst i en repeterbar situation med positiv forventningsværdi. Professionelle gamblers opdagede, at formlen fungerede på ethvert scenario, hvor du har en edge, og Kelly-kriteriet blev en standard i hedgefonds, options-handel og sport-væddemål.

Den simple version af Kelly-formlen er: f = (b × p − q) / b, hvor f er andelen af din bankroll, du skal satse, b er decimal odds minus 1, p er din sande vurdering af sandsynlighed for gevinst, og q er 1 − p. Hvis den kunne anvendes perfekt, ville den være den matematisk optimale stakingmetode. Problemet er, at den forudsætter, du kender p præcist — og det gør næsten ingen.

Denne artikel går igennem Kelly-kriteriet i en disciplineret form. Vi ser på historien, på selve formlen, på et konkret Superliga-eksempel, og på den vigtigste advarsel: hvorfor fuld Kelly er farligt for næsten alle privat-bettere, selv dem med reel edge. Målet er at give dig værktøjet uden at lade dig bruge det på en måde, der kan ruinere dig.

Historien bag Kelly

Kelly-kriteriet blev først anvendt i gambling-kontekst af Edward Thorp, matematikeren, der slog blackjack med kortoptælling i 1960’erne. Han opdagede, at Kelly-formlen passede perfekt til blackjack-situationer, hvor spilleren har en beregnelig edge baseret på de tilbageværende kort. Thorp tjente formuer i Las Vegas og senere i aktiemarkeder, og han tilskrev Kelly en central rolle i begge kapitler.

Formlen fandt vej til sport-betting sent. I 1990’erne begyndte pro-bettere som Billy Walters og teams omkring Pinnacle at anvende Kelly-modifikationer. I Europa blev den udbredt senere, delvist fordi sportbook-margin’en historisk var for høj til, at simple private edge-estimater holdt. I dag er fractional Kelly — en dæmpet version, typisk halvdelen eller en fjerdedel af fuld Kelly — standard i professionelle betting-operationer.

Den danske fodboldkontekst gør Kelly mere relevant end tidligere. Superliga-økonomien har ændret sig dramatisk. Som Jesper Jørgensen, Deloitte-partner med fokus på fodbold-økonomi, har udtrykt det: pengene siver gennem fodbold-systemet — når en engelsk topklub køber en spiller i Holland, kan den hollandske klub købe dyrere i Danmark. Det har givet strukturelle forskelle mellem Superliga-klubberne, der oversættes til mere forudsigelige odds-mønstre, og det er præcis i den slags forudsigelighed, Kelly-beregninger kan finde edge.

Spillerbudgetterne i 2025/26-sæsonen illustrerer pointen. FC København rådede over cirka 300 mio. kroner, FC Midtjylland over 200 mio., mens Fredericia havde den laveste budget i ligaen. Den slags forskelle betyder, at edge findes ikke i at gætte hvem der vinder en top-klub-kamp, men i hold med under-estimeret kvalitet og i specifikke markeder, hvor markedet ikke har indarbejdet nuancer. Kelly fortæller dig så hvor meget du bør satse på de fundne edges.

Formlen forklaret — hvad hvert led betyder

Lad os tage formlen fra hinanden. f = (b × p − q) / b, hvor:

b er decimal odds minus 1. Hvis oddset er 2,50, er b = 1,50. Det er din netto-udbetaling pr. indsatset krone, hvis du vinder. p er din sande sandsynlighed for at vinde, udtrykt som decimal (0,40 for 40 procent). q er 1 − p, altså sandsynligheden for at tabe. f er den andel af bankroll, formlen anbefaler at satse.

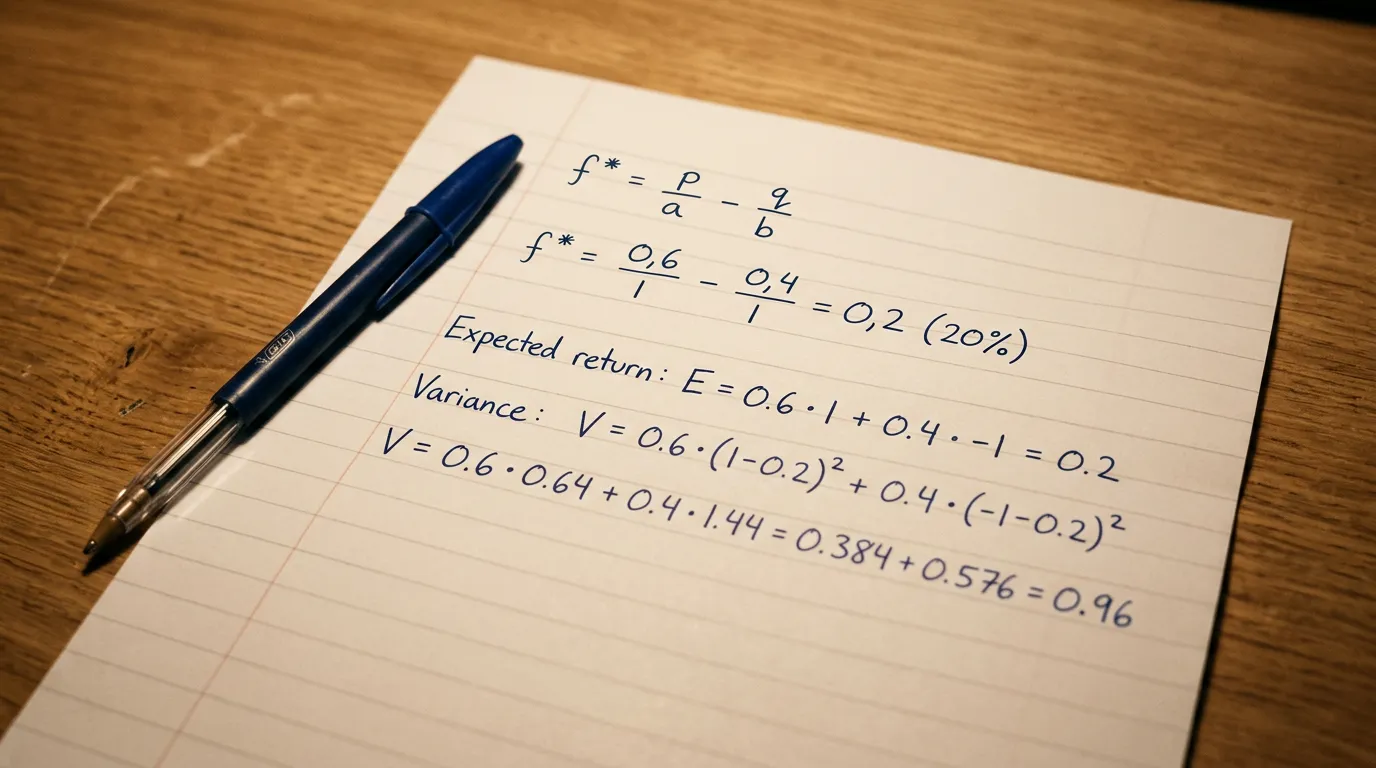

Tælleren (b × p − q) er din forventningsværdi i edge-form. Hvis oddset er 2,50 (b = 1,50), og din sande vurdering er 50 procent (p = 0,50, q = 0,50), bliver tælleren 1,50 × 0,50 − 0,50 = 0,25. Det betyder, at du i gennemsnit tjener 25 procent af indsatsen pr. bud — din edge er 25 procent. Nævneren b (1,50) normaliserer, og du får f = 0,25 / 1,50 = 0,1667. Kelly anbefaler altså at lægge 16,67 procent af din bankroll på det bud.

Det er et ekstremt tal. 16,67 procent på et enkelt bud. De fleste realistiske bud har langt mindre edge end 25 procent — 2-5 procent er mere almindeligt for velanalyserede bud på Superliga-markeder. Sæt p = 0,44 i samme eksempel (mod 2,50): tælleren bliver 1,50 × 0,44 − 0,56 = 0,10. f = 0,10 / 1,50 = 0,0667. Kelly anbefaler 6,67 procent. Stadig meget højt for en privat-spiller.

Her begynder problemerne. Hvis din p-estimering er bare lidt overdrevet — du tror 0,44, men det er i virkeligheden 0,40 — bliver den faktiske edge negativ (1,50 × 0,40 − 0,60 = 0). Kelly anbefaler stadig 6,67 procent, og du lægger et stort beløb på et bud, der reelt er neutralt eller negativt. Det er den centrale risiko.

Fractional Kelly er den praktiske løsning. Du bruger halvdelen (half Kelly) eller en fjerdedel (quarter Kelly) af, hvad formlen anbefaler. Ved det samme eksempel (Kelly anbefaler 6,67 procent) lægger du 3,34 procent (half) eller 1,67 procent (quarter). Half Kelly reducerer langsigtet vækst med cirka 25 procent men halverer volatiliteten. Quarter Kelly reducerer vækst yderligere men er næsten lige så robust som flat staking, mens den stadig differentierer indsatser efter edge.

Eksempel fra en Superliga-kamp

Lad os bygge et konkret regnestykke. Du analyserer en kamp mellem to Superliga-hold og konkluderer, at hjemmeholdet har 42 procents sandsynlighed for sejr. Bookmakeren tilbyder 2,70, som giver implied probability på 37 procent. Din analyse implicerer 5 procents edge netto af bookmaker-margin — i praksis typisk det niveau, seriøse analytikere finder på pre-match-markeder.

Kelly-regnestykket: b = 2,70 − 1 = 1,70. p = 0,42. q = 0,58. f = (1,70 × 0,42 − 0,58) / 1,70 = (0,714 − 0,58) / 1,70 = 0,134 / 1,70 = 0,0788. Kelly anbefaler 7,88 procent af bankroll.

Hvis din bankroll er 10 000 kroner, bliver det 788 kroner på det bud. For en privatspiller er det et stort beløb relative til en gennemsnitsindsats. Half Kelly = 394 kroner, quarter Kelly = 197 kroner. Jeg spiller personligt altid quarter Kelly maximum, og ofte endnu mindre på bud, hvor min edge-estimering føles usikker.

Nu lægger vi realismen ind. Du lægger 197 kroner på budet (quarter Kelly). Hvis hjemmeholdet vinder, tjener du 1,70 × 197 = 335 kroner. Hvis de taber, mister du 197. Dine 42 procents sandsynlighed betyder, at hvis du lagde samme slags bud 100 gange (alle uafhængige), ville du i gennemsnit slutte med 42 × 335 − 58 × 197 = 14 070 − 11 426 = 2 644 kroner i profit. Det er 13,4 procent afkast på 100 × 197 = 19 700 kroner samlet indsatssum — et solidt afkast, hvis din edge-estimering er realistisk.

Men vær opmærksom på variansen. Over 100 bud er standardafvigelsen på resultatet meget høj. Med p = 0,42 har du realistisk mellem 32 og 52 vundne bud i en normal variansudregning — slutresultatet kan derfor realistisk svinge fra +500 til +5 000 kroner på en “god” 100-bud-sample, og negative outcomes er også mulige. Kelly siger ikke, at du garanteret tjener; den siger, at hvis din edge er reel, er den langsigtede forventning maksimeret på denne kurve.

For at forstå Kelly i konteksten af den bredere bankroll-ramme er vores guide til bankroll og staking for fodbold-spillere det naturlige udgangspunkt. Kelly er et værktøj blandt flere, og det fungerer bedst, når det sidder i en disciplineret samlet strategi. Hele den analytiske ramme for fodbold-væddemål er samlet i den samlede bet tips-guide for Superligaen.

Risikoen ved fuld Kelly

Dette er den sektion, der har reddet flere af mine kollegers bankroll. Fuld Kelly — at følge formlen til pålydende — er næsten altid en dårlig idé for private bettere. Tre grunde.

Først: din edge-estimering er aldrig perfekt. Selv professionelle kvant-teams estimerer edge med 20-30 procents usikkerhed på de fleste bud. Hvis din “5 procents edge” i virkeligheden er 2 procent, eskalerer fuld Kelly dig over et niveau, der statistisk taber penge over tid. Og det sker bredt på tværs af flere bud samtidig, hvilket er det, der dræber bankrolls.

Andet: Kelly er teoretisk optimal over uendeligt mange bud. I praksis har du måske 500-1000 bud om året, og variansen over det antal er dramatisk. Fuld Kelly har historisk givet drawdowns på 50 procent eller mere hos dokumenterede pro-bettere i dårlige sekvenser. Hvis du ikke har den mentale og økonomiske kapacitet til at tåle en halv bankroll forsvinde midlertidigt, vil du knække og forlade systemet — det værste tidspunkt at gøre det på.

Tredje: Kelly antager, at du har én bud ad gangen, og at du kan satse præcise procenter. I virkeligheden har du ofte flere samtidige bud, og de kan være korrelerede (hvis vejret på en spillerdag rammer flere kampe). Samlet Kelly-indsats kan hurtigt ende over 20 procent af bankroll, og det er et risikoniveau, der aldrig er komfortabelt.

Min anbefaling til alle, der overvejer Kelly-modellering: start med quarter Kelly. Dokumenter CLV over mindst 200 bud. Hvis CLV er stabilt positiv, overvej at hæve til half Kelly. Går aldrig over half Kelly, medmindre du har over 1000 dokumenterede bud med konsistent positiv CLV og en psykologisk stabil praksis. Selv professionelle med perfekte modeller kører typisk half Kelly eller mindre.

Hvornår Kelly virkelig giver mening

Kelly virker bedst i situationer, hvor du har dokumenteret, gentagelig edge. Hvis din sæson-edge-estimering er valideret gennem mange hundrede bud, og du spiller specifikke markeder (for eksempel over/under på enkelte ligaer), giver Kelly-variation dig en matematisk retfærdig måde at udnytte stærke bud mere og svage bud mindre. Det er værdifuldt.

Kelly virker dårligt, når du spiller ustabilt — forskellige markeder, forskellige ligaer, varierende analysedybde. Så er din p-estimering inkonsistent, og fractional Kelly bliver i praksis bare “tilfældig variabel staking”, som er ringere end flat staking. Hold det simpelt, medmindre du har strukturen til at håndtere kompleksiteten.

Hvorfor går mange spillere ned med fuld Kelly?

Fordi de overestimerer deres egen edge. Kelly-formlen er følsom over for fejl i sandsynlighedsvurderingen — selv små overestimater (2-5 procentpoint) kan gøre forventet værdi negativ, mens Kelly stadig anbefaler store indsatser. Resultatet er, at du lægger meget på bud, der reelt taber penge over tid, og accelererer ned til ruin i dårlige perioder.

Hvordan håndterer jeg Kelly, når min edge er usikker?

Brug fractional Kelly — typisk quarter (25 procent) eller half (50 procent) af den anbefalede indsats. Quarter Kelly er det sikreste valg for de fleste private bettere. Hvis du er usikker på edge-estimeringen, kan du også bruge konservativ p-vurdering: sænk din sandsynlighed med 10-15 procent af den oprindelige estimering, før du regner Kelly. Begge metoder beskytter mod overestimering.

Skabt af redaktionen på ”bet Tips Fodbold”.